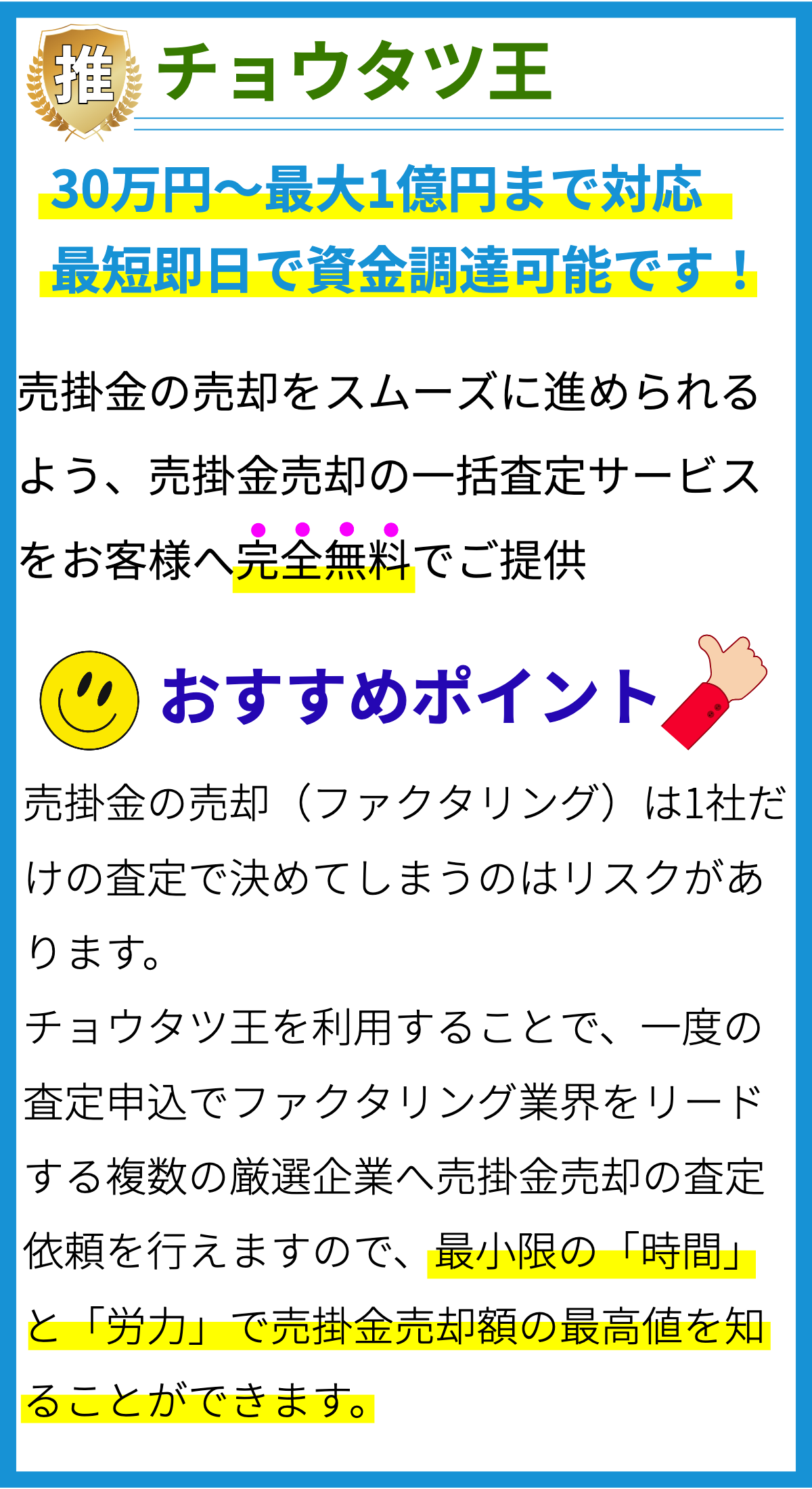

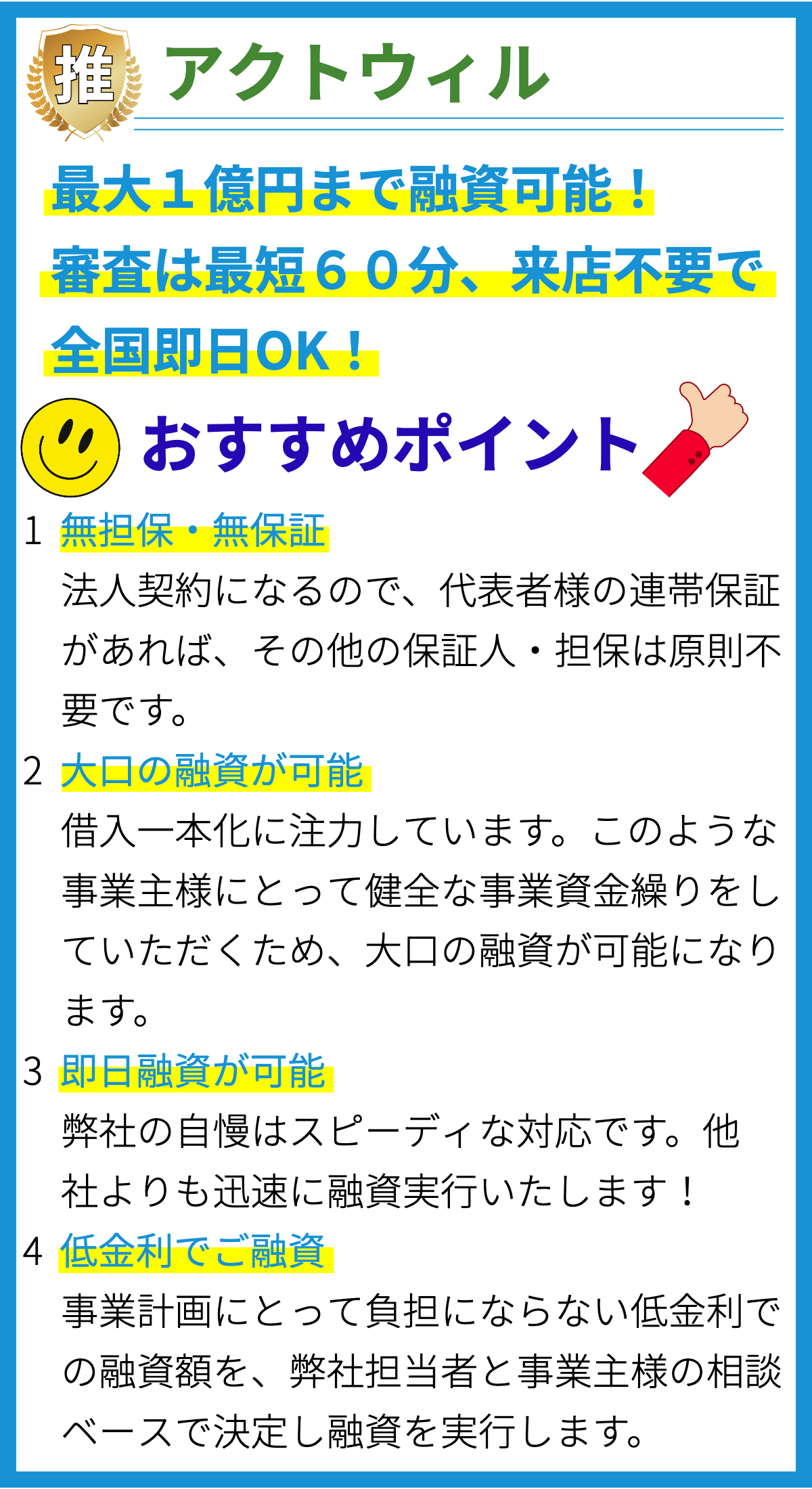

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達するための柔軟な選択肢の一つです。異なる金融機関やプラットフォームから利用でき、用途に応じて選択肢が豊富です。資本の増強、新規プロジェクトの立ち上げ、運転資金の補充など、多くの目的に適しています。

2. 利用用途の多様性

ビジネスローンは、企業がさまざまな用途に利用できる特徴があります。設備投資、在庫の購入、マーケティングキャンペーンの実施、給与の支払い、債務の統合など、事業の成長や運営に関連するあらゆる支出に対応できます。

3. 多様な金利オプション

ビジネスローンの金利は、固定金利と変動金利の両方が選択できます。固定金利は予測可能性が高く、変動金利は市場の変動に合わせて変化します。企業は自身のリスク許容度に応じて金利オプションを選べます。

4. 迅速な審査と承認

多くの場合、ビジネスローンは比較的短期間で審査と承認が行われます。特にオンラインプラットフォームを利用する場合、申請プロセスは迅速で効率的です。急な資金需要に対応できるのが魅力的です。

5. 担保や保証人の必要性の差異

一部のビジネスローンは担保や保証人を必要とせずに利用できます。これは新興企業や資産の少ない企業にとって特に有益です。一方で、担保を提供することで金利が低くなる場合もあります。

6. 借入額の幅広い選択肢

ビジネスローンの借入額は、小規模な資金調達から大規模なプロジェクト資金まで、幅広い選択肢があります。企業のニーズに合わせて適切な金額を選ぶことができます。

7. 返済スケジュールの柔軟性

ビジネスローンの返済スケジュールは、企業のキャッシュフローに合わせて調整できます。月々の返済額や返済期間を調整し、財務計画に合致させることが可能です。

8. クレジット履歴の影響

ビジネスローンは企業のクレジット履歴に影響を与えるため、返済計画を正確に実行することが重要です。良好な履歴を築くことで、将来的な融資条件が向上する可能性があります。

9. 競争の激化

ビジネスローン市場は競争が激化しており、金利や付帯サービスにおいて競合他社と比較することが重要です。競争を利用して、より有利な条件を獲得することが可能です。

10. リスクの管理

ビジネスローンを活用する際には、返済計画の策定とリスク管理が不可欠です。計画的な資金利用と財務のモニタリングを行い、事業の持続可能性を確保しましょう。

11. 利用目的の明確化

ビジネスローンを申請する際に、用途を明確に説明することが求められます。資金の使途が明確であるほど、審査の通過率が高まります。

12. 利息費用の税務上の扱い

ビジネスローンの利息費用は、多くの場合、税務上の経費として控除が可能です。企業は税務アドバイザーと協力し、税金の最適化を図ることができます。

13. 信頼性の確認

ビジネスローンを提供する金融機関やプラットフォームの信頼性を確認することが重要です。信頼性の高い提供者を選ぶことで、スムーズな取引が期待できます。

14. 金融コンサルテーションの活用

ビジネスローンを活用する前に、専門の金融コンサルタントと相談することが賢明です。最適な融資戦略や金利オプションを確認し、リスクを最小限に抑えましょう。

15. 借入後のフォローアップ

ビジネスローンを借りた後も、返済状況や財務状態のモニタリングが必要です。問題が発生した場合、早期に対処し、財務の健全性を維持しましょう。

16. 財務計画の策定

ビジネスローンを利用する際には、財務計画の策定が不可欠です。収支予測や返済計画を作成し、資金の効果的な運用を計画しましょう。

17. インタレストレートの理解

ビジネスローンの金利にはさまざまな種類があり、それぞれの特性を理解する必要があります。固定金利と変動金利、フラットレートとマーガレートなど、異なるオプションが存在します。

18. 返済能力の評価

金融機関やプラットフォームは、ビジネスの返済能力を評価します。過去の財務履歴や将来の収益見通しを示すことが、融資の承認に影響します。

19. クレジットスコアの重要性

企業のクレジットスコアは、ビジネスローンの取引において重要な要素となります。クレジットスコアの向上を図り、有利な条件を獲得しましょう。

20. 返済能力の評価

金融機関やプラットフォームは、ビジネスの返済能力を評価します。過去の財務履歴や将来の収益見通しを示すことが、融資の承認に影響します。

21. クレジットスコアの重要性

企業のクレジットスコアは、ビジネスローンの取引において重要な要素となります。クレジットスコアの向上を図り、有利な条件を獲得しましょう。

22. リスク管理戦略

ビジネスローンを利用する際には、リスク管理戦略を策定することが必要です。予期せぬリスクに備え、危機管理計画を作成しましょう。

23. インフレーションの影響

ビジネスローンの金利設定にはインフレーションの影響があります。将来の金利変動を予測し、インフレーションへの対応策を考えましょう。

24. 信用評価の向上

ビジネスローンを申請する前に、信用評価を向上させるための対策を取りましょう。適切な財務管理とクレジット活動が役立ちます。

25. 利率交渉のスキル

ビジネスローンの金利を最適化するために、交渉スキルを磨くことが大切です。金融機関との交渉において有利な条件を獲得できるかどうかが影響します。

26. 融資契約の注意点

ビジネスローンの融資契約を締結する前に、契約書の細かい点を確認しましょう。契約条件や償還スケジュールを理解し、不明点は質問しましょう。

27. 財務アドバイザーの活用

ビジネスローン取引においては、経験豊富な財務アドバイザーのアドバイスを受けることが有益です。専門知識を活用し、最良の決定を行いましょう。

28. 資金使途の最適化

ビジネスローンを利用する際には、資金の使途を最適化することが重要です。収益を最大化し、借入金を効果的に活用しましょう。

まとめ

ビジネスローンは資金調達の柔軟性と多様な利用用途を提供し、迅速な審査と承認が魅力です。金利オプションや借入額の選択肢も多彩で、担保や保証人の必要性が異なります。ただし、リスク管理や返済計画の策定が必要で、信用評価や交渉スキルの向上が重要です。ビジネスローンを有効に活用し、事業の成長と持続可能性を確保しましょう。