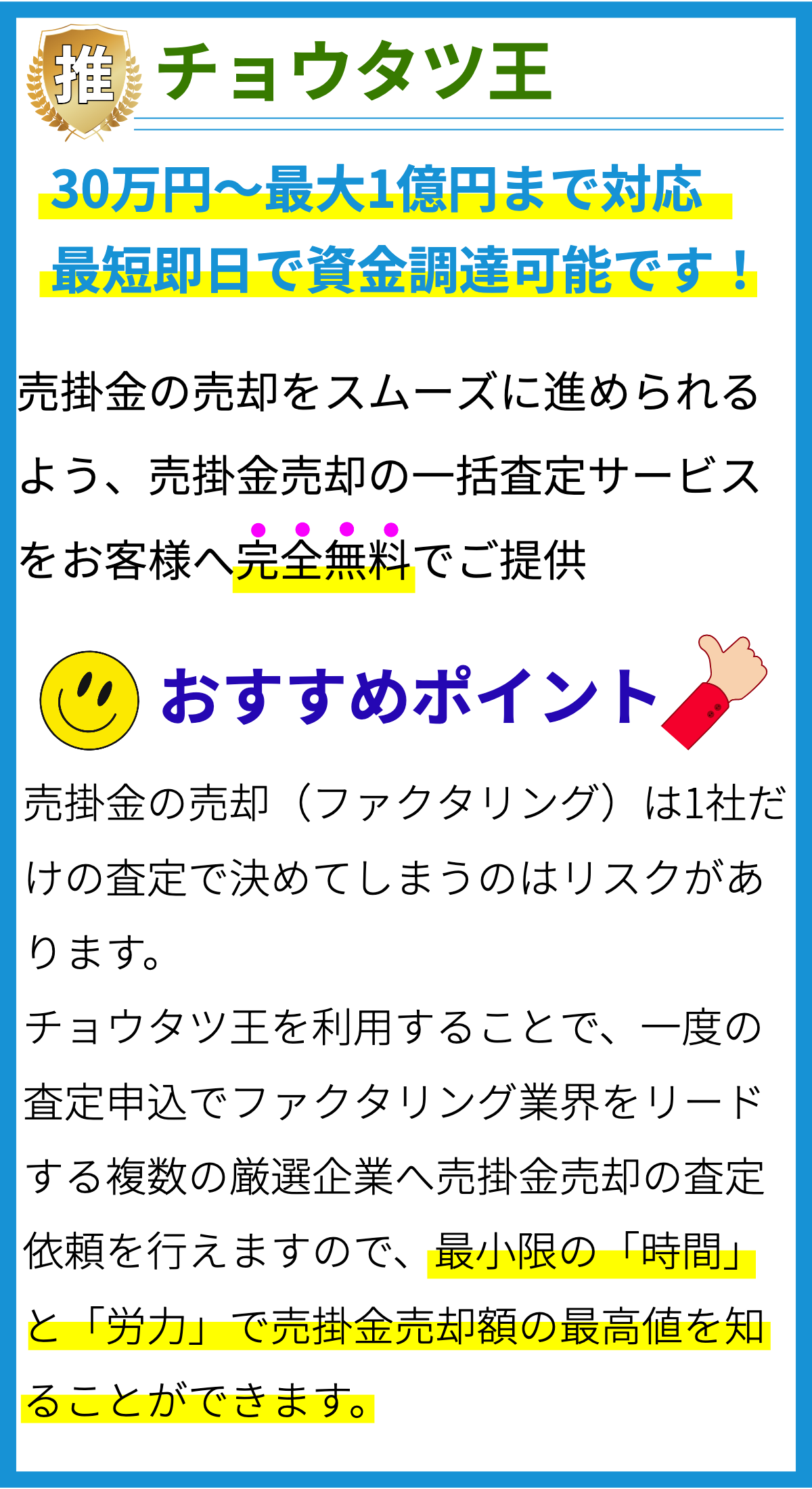

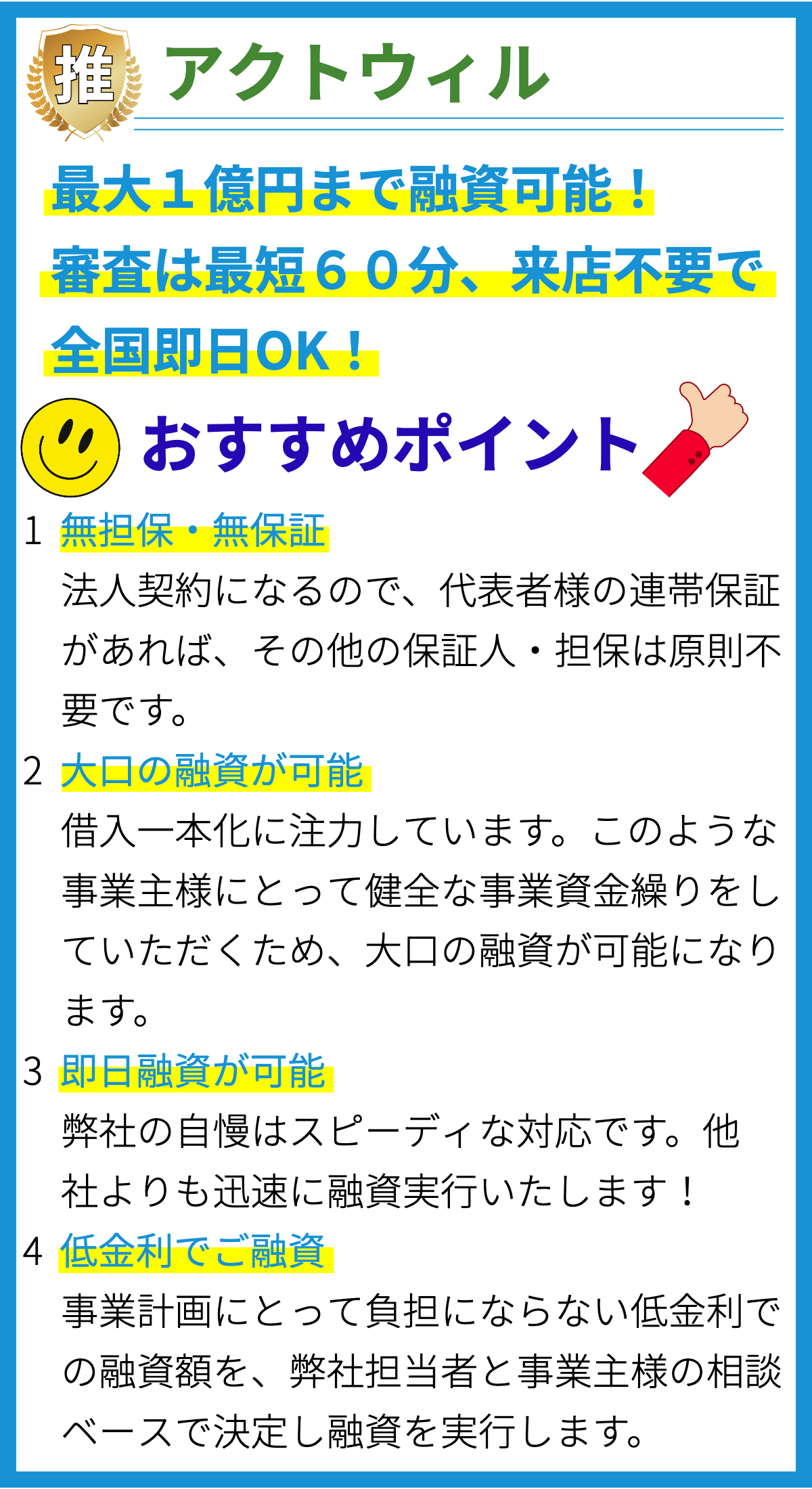

【PR】

ビジネスローンの特徴

1. 資金調達の手段

ビジネスローンは、企業や事業者が資金を調達する手段の一つです。これにより、新規事業の立ち上げ、拡大、運転資金の確保など、さまざまなビジネスニーズに対応できます。

2. 融資先の多様性

ビジネスローンは、銀行、信用組合、オンライン貸付プラットフォームなど、多くの融資先から利用できます。これにより、選択肢が豊富で、最適な条件を見つけやすくなります。

3. 用途の自由度

ビジネスローンの資金は、事業に関連するさまざまな用途に利用できます。新しい設備の購入、広告キャンペーンの実施、従業員の給与支払いなど、ビジネスの成長に必要な目的に合わせて使えます。

4. 金利と返済スケジュール

ビジネスローンの金利と返済スケジュールは、融資先や契約条件によって異なります。固定金利や可変金利の選択肢があり、返済プランも柔軟に調整できます。

5. 担保の有無

ビジネスローンには、担保を要求するものと要求しないものがあります。担保の有無は融資条件に大きな影響を与え、担保の提供が難しい場合でも選択肢があります。

6. 信用評価と審査プロセス

ビジネスローンの審査は、事業者の信用評価に基づいて行われます。信用履歴、収益性、財務状況などが評価要因となります。信頼性が高い企業ほど有利な条件を獲得しやすい傾向があります。

7. オンラインアプリケーションの利用

多くの金融機関とオンライン貸付プラットフォームでは、ビジネスローンの申請がオンラインで行えます。これにより、迅速な審査と承認プロセスが可能になります。

8. 利用可能な額の範囲

ビジネスローンの利用可能な額は、融資先や事業者の信用評価によって異なります。小規模ビジネスから大手企業まで、幅広い資金ニーズを満たすローンが提供されています。

9. 利用に際する注意点

ビジネスローンを利用する際には、借入金の返済計画をしっかり立てる必要があります。また、金利や手数料、契約条件をよく理解し、返済に関する財務計画を確実に実行することが重要です。

10. ビジネス戦略の一部

ビジネスローンは、資金調達戦略の一部として位置づけられます。適切に活用することで、企業の成長や競争力の向上に寄与する重要なツールとなります。

11. リスクとリターンの考慮

ビジネスローンを利用する場合、資金調達に伴うリスクとリターンを検討することが不可欠です。返済能力や事業の健全性に注意を払い、借入金の適切な管理を行うことが重要です。

12. 利用時の税務上の考慮事項

ビジネスローンを活用する際には、税務上の影響も考慮する必要があります。金利の支払いや償却費用、利子控除など、税務申告に関するルールを理解しましょう。

13. 競争的な金利の比較

複数の融資先から提供されるビジネスローンの金利を比較検討することは重要です。低金利を選択することで、費用を最小限に抑えることができます。

14. インタレストレートスワップの活用

一部の企業は、金利リスクをヘッジするためにインタレストレートスワップを活用することがあります。これにより、金利変動から保護される可能性があります。

15. ローンの償還オプション

ビジネスローンには、元本均等償還、元金均等償還、ボールーン償還など、さまざまな償還オプションがあります。事業のキャッシュフローに合わせて選択できます。

16. ビジネスプランとの整合性

ビジネスローンを利用する際には、借入金の用途がビジネスプランと整合していることが重要です。ローンを活用して事業戦略を実行する計画を立てましょう。

17. 信用向上の機会

ビジネスローンの返済を順調に行うことで、企業の信用評価が向上する可能性があります。信頼性の高い顧客や取引先との関係構築にも寄与します。

18. 透明性と契約の確認

ビジネスローン契約においては、条件や手数料、ペナルティなどの透明性が重要です。契約書をよく理解し、不明確な点は融資先に確認しましょう。

19. 期限と緊急時の計画

ビジネスローンの期限を守るために、返済計画を事前に策定しましょう。また、緊急時の備えも重要で、予期せぬ事態に備える資金を確保することが求められます。

20. 法的規制とコンプライアンス

ビジネスローンの利用には、地域や業界に関連する法的規制とコンプライアンスの遵守が必要です。法的義務を守り、リーガルリスクを最小限に抑えましょう。

21. ローンの返済と信用評価

ビジネスローンの返済を滞らせることは、信用評価に悪影響を及ぼす可能性があります。返済期限を守り、信頼性を維持することが重要です。

22. 継続的なファイナンスプラン

ビジネスローンの利用は一時的な資金調達だけでなく、長期的なファイナンスプランの一部としても考えるべきです。将来の資金ニーズに備える計画を立てましょう。

23. 融資条件の再評価

ビジネス状況や信用評価が変化した場合、融資条件の再評価を検討することが重要です。より有利な条件を交渉し、ビジネスの成功をサポートしましょう。

24. アドバイザーの活用

ビジネスローンの選択や利用に際しては、金融アドバイザーや専門家の助言を受けることが役立ちます。最適な戦略を策定するためのサポートを受けましょう。

25. ローンとビジネスの戦略的一致

ビジネスローンは、ビジネスの成長戦略と一致させることが肝要です。戦略的に資金を活用し、企業の長期的な成功に寄与するように計画しましょう。

まとめ

ビジネスローンは、多様な資金調達ニーズに対応し、融資先や条件の選択肢が豊富です。金利、担保、返済スケジュールなどを検討し、用途に合わせた計画を立てることが重要です。信用評価の向上や税務上の考慮、契約の透明性、法的コンプライアンスへの注意が必要です。ビジネス戦略と一致させ、ファイナンスプランの一環として継続的に活用し、成功に向けて計画的な資金管理を行うことが求められます。アドバイザーのサポートや融資条件の再評価も有益です。ビジネスローンは企業の成長と競争力向上に寄与する重要な資金調達ツールです。